从赚33亿到亏45亿!华夏银行投资“翻车”,专职首席合规官也拦不住天价罚单?

上市超22年的华夏银行,交出了一份让人倒吸一口凉气的成绩单。

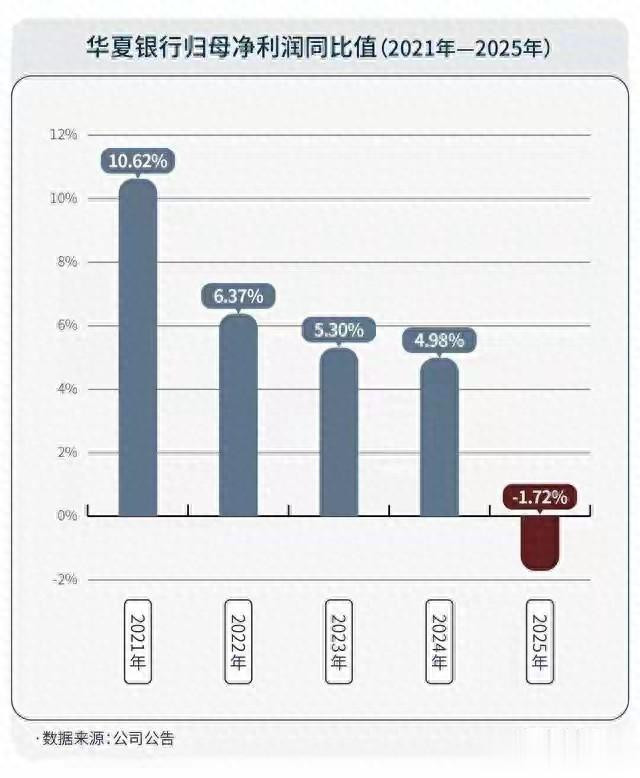

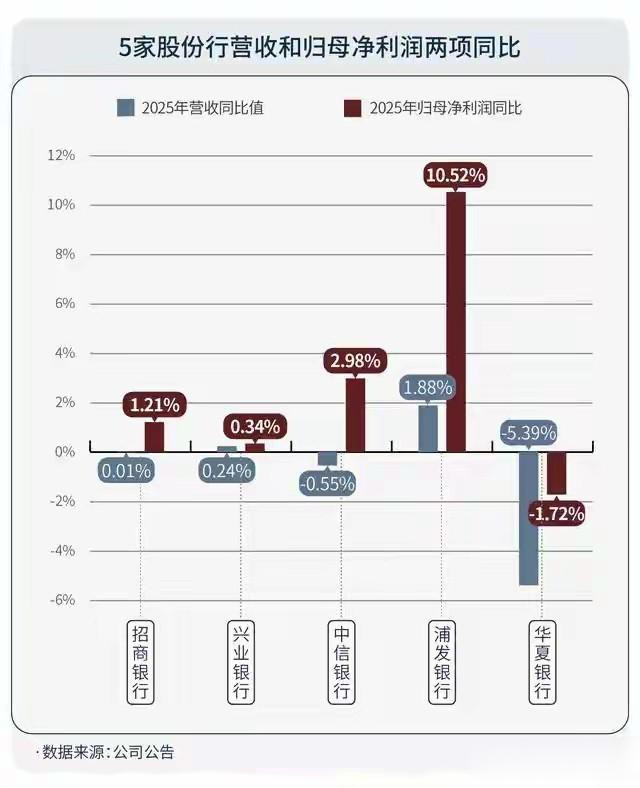

截至3月下旬,12家披露2025年业绩快报的商业银行中,10家实现营收与净利“双增”,唯独华夏银行成了那个“例外”——营收和归母净利润双双下滑,归母净利润同比值更是五年来首次由正转负。

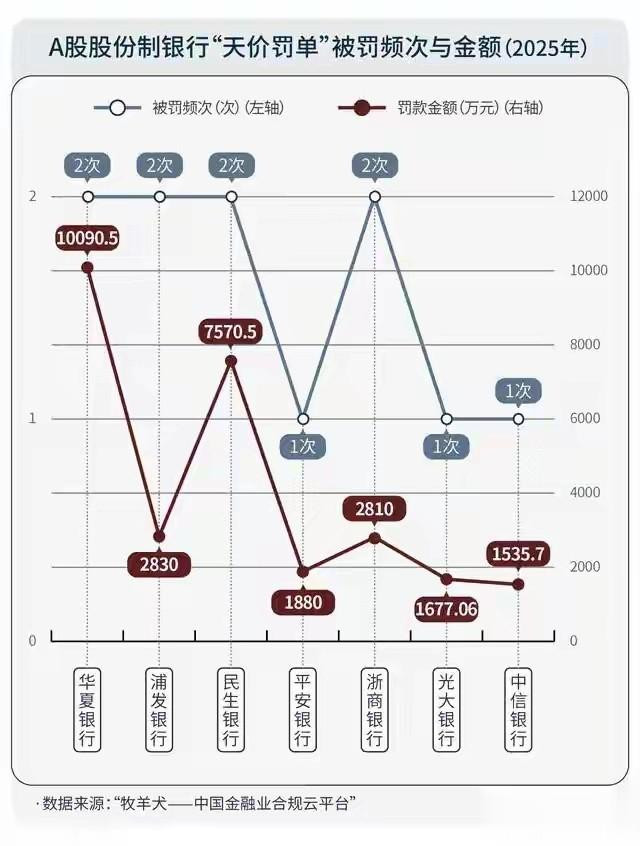

更扎眼的是,在可比股份行中,华夏银行的不良率“最高”,拨备覆盖率“最低”。而就在这之前,它刚刚率先设立了专职首席合规官,一度被外界视为合规管理的“先行者”。

业绩“双降”、资产质量垫底、天价罚单不断——这家老牌股份行,到底怎么了?

深度解析:过度依赖投资,浮盈变浮亏的致命一击

华夏银行2025年业绩快报显示,营收919.14亿元,同比下降5.39%;归母净利润272亿元,同比下降1.72%。在行业整体回暖的背景下,这个“双降”显得格外刺眼。

问题的症结,藏在2025年前三季度的财报里。对比2024年和2025年同期数据,一个惊人的数字浮出水面:2025年1—9月,华夏银行“公允价值变动收益”为-45.05亿元,而2024年同期这一数字是33.26亿元。一亏一盈之间,差距高达78亿元。

所谓“公允价值变动收益”,通俗讲就是银行持有的债券、基金等金融资产,因市场价格波动产生的账面盈亏。这笔钱没落袋为安,但它直接计入当期损益,对营收影响巨大。

“近年来,在净息差持续收窄的背景下,不少银行加大金融市场业务布局,希望通过投资拓宽营收渠道。”一位不愿具名的银行业分析师向媒体表示,“但投资天然伴随风险,市场波动与预判失误,足以让浮盈一夜之间变成浮亏。华夏银行2025年业绩不佳,与过度依赖金融市场投资有很大关系。”

《孙子兵法》有云:“不尽知用兵之害者,则不能尽知用兵之利也。”只看到投资的“利”,而忽视其“害”,就容易在市场波动中翻船。

反思与调整:专职首席合规官,为何拦不住天价罚单?

华夏银行在合规管理上,其实走得比同行更早。2024年9月,该行任命杨宏为专职首席合规官,2025年1月获监管核准。在A股42家上市银行中,华夏银行是唯一采取“专职模式”而非高管兼任的银行。这一做法,一度被业内视为对合规独立性的重视。

然而,2025年9月和11月,金融监管总局和央行相继对华夏银行开出两张千万元以上罚单,涉及贷款、票据、同业业务和反洗钱等多个领域。加上其旗下华夏理财被罚1200万元,华夏银行成为当年股份行中“天价罚单”频次和总额最高的银行。

专职首席合规官,为何没能拦住罚单?

金诚同达律师事务所合伙人律师汪灵罡在接受调研时分析:“现代银行业合规体系源自海外,专职模式理论上更能保障合规工作的独立性。但合规不是设立一个岗位就万事大吉,它需要贯穿业务全流程、覆盖所有层级。”

换言之,制度设计是一回事,执行落地是另一回事。2025年的罚单,恰恰说明华夏银行的合规管理体系在实质性层面仍有巨大漏洞。

《韩非子·有度》中说:“刑过不避大臣,赏善不遗匹夫。”制度面前人人平等,但制度的执行力,才是决定其效力的关键。华夏银行专职首席合规官的存在,或许在形式上达标了,但在实质上,合规文化远未融入业务的毛细血管。

历史关联:银行过度依赖投资,早有前车之鉴

华夏银行并非第一家因投资“翻车”而业绩滑坡的银行。2022年,某股份制银行曾因债市波动,公允价值变动收益由盈转亏,直接拖累当年营收;2023年,另一家城商行因持有大量房地产相关金融资产,在市场下行期遭遇巨额浮亏。

这些案例共同指向一个教训:银行业务的根基是存贷,投资只能是“锦上添花”,不能成为“雪中送炭”。一旦把投资当成业绩增长的“救命稻草”,市场的任何风吹草动,都可能成为压垮骆驼的最后一根稻草。

《史记·货殖列传》中太史公言:“贵出如粪土,贱取如珠玉。”讲的是投资要逆周期而行、敬畏市场。银行作为金融体系的核心,更应守住稳健经营的底线。

---

唤羽师观点:

华夏银行2025年的成绩单,像一面镜子。它照出了两个问题:一是过度依赖金融市场投资的经营风险,二是“制度先行、执行滞后”的合规困境。专职首席合规官的设立,说明华夏银行意识到了问题,但2025年的天价罚单说明,意识到问题不等于解决了问题。对任何一家银行来说,合规不是“谁在负责”,而是“怎么做”;投资不是“能不能做”,而是“怎么做才稳健”。制度的力量,不在设立的那一刻,而在执行到位的每一天。

长宏网提示:文章来自网络,不代表本站观点。