前沿导读

据海关总署发布的中国半导体出口数据显示,2026年1月、2月中国半导体出口数量同比增长13%,出口额同比增长72%,达到433亿美元,其出口单价涨幅高达52%。

此次中国芯片的出口情况,不但在数量上面实现了增长,更为关键的则是出口金额的大幅度提升,这意味着中国半导体产业正在从当年薄利多销的模式转变为高附加值的技术产业。

成熟芯片

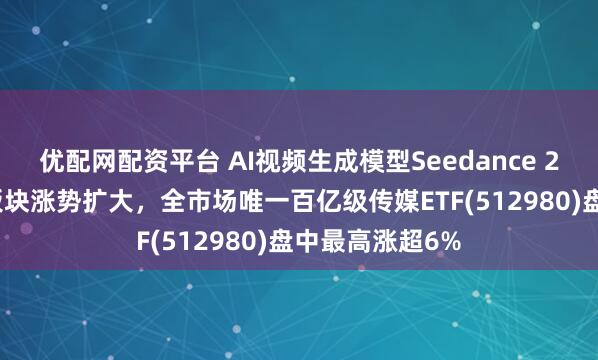

美国半导体协会曾针对全球半导体产业发布了预测数据,在200mm以上晶圆产能当中,中国大陆地区以21%的晶圆产能份额位居全球第一。

并且在28nm及以上逻辑芯片、分立器件及模拟芯片市场当中,中国大陆地区的市场占比分别为33%和25%,预计该市场规模将会在未来几年内持续扩大。

在22nm—10nm以及10nm以下先进工艺的芯片产能当中,中国大陆企业也会在未来几年内提升芯片产能,实现更高的市场占有率。

据荷兰半导体观察者马克·海金克在其个人作品《FOCUS - THE ASML WAY》中表示,美国的制裁并没有堵死中国企业掌握先进芯片的机会,没有EUV,中国企业还可以使用DUV通过多重图案化的技术实现较为先进的芯片制造技术。

并且中国企业正在开始走“超越摩尔”的芯片发展道路,相对于先进制程的芯片,传统的成熟芯片具备更大规模的市场占比。中国企业可以通过封装技术,将不同制程的芯片封装在一起,形成特色工艺芯片,以此来适应不同需求的产品市场。

这种“超越摩尔”的发展方法可以大幅度降低对单一芯片工艺的要求,不再追逐内部晶体管的堆叠数量,通过将不同功能的芯片或模块集成在一个封装内,实现更强大的系统性能。这种方式能够减少芯片之间的通信延迟,提高整体效率。

例如将CPU、存储器、传感器等芯片器件封装到一起,依靠封装技术的集成性,可以有效提升彼此之间的连接速度。当传感器接收到外部信息之后,可以通过存储器快速将外部数据传输到CPU上,以便CPU可以在极短时间内发出相应的指令。

当下有两大产业对于成熟芯片有着大量并持续的需求,一个是电子设备产业,一个是汽车产业。

电子设备里面既包括了手机、手表、电脑等小尺寸消费品,同时也包括了空调、冰箱、洗衣机这种家居大件。

虽然行业内普遍介绍手机等产品时,默认介绍其核心SOC的先进工艺和性能。但是手机内部还拥有电源管理、影像、显示、音频等各类芯片器件,这些器件往往用不到7nm这种先进工艺,大多都是28nm及更早的工艺,能用上14nm已经算是非常顶尖的存在了。

例如国产手机首款1英寸影像传感器索尼的imx989,其制程技术采用的是40nm工艺。而后来索尼推出的升级款LYT900影像传感器,则是将之前的40nm工艺升级到22nm。

包括现在大热的智能家居产业以及汽车产业,其内部的芯片以及传感器也都是采用28nm、40nm或者更早的工艺制造。只有汽车的车机、智驾这些对性能有要求的场景,才会采用先进制程的芯片。

由此可见,这些老旧工艺的传统成熟芯片,才是全球半导体产业最核心的支柱。

价格增长

中国成熟芯片出口金额的巨大增长,与ai产业的快速发展有直接关系。

全球存储芯片的产能大多集中在美韩企业身上,也就是美光、三星以及SK海力士。这三家存储芯片巨头绝大部分的产能都投在了高带宽内存以及高规格企业级固态硬盘上,以此来满足当下ai产业对于高水平存储芯片的产能需求。

这种产能倾斜的情况,导致传统标准型DRAM和3D NAND存储芯片产能受阻,也就出现了当下全球电子产品价格上涨的情况。

在传统存储芯片产能紧缺的情况下,中国的长江存储以及长鑫存储成为了补足产能的关键企业。

长江存储的业务是闪存芯片,长鑫存储的业务是内存芯片。这两家企业不仅满足于国内市场的需求,而且还在全球存储芯片紧缺的情况下进行出海,开始在国际层面吃掉海外企业留下的市场空间,这直接拉高了中国芯片出海的整体价格。

前台积电副总蒋尚义曾在接受采访时指出,LED、太阳能电池,一旦中国大陆企业实现了量产制造,那么中国企业可以依靠规模优势拉低价格,然后通吃市场。成熟制程的芯片也一样,全球范围内制造成熟芯片的企业,很快就会面临着来自于中国企业的市场竞争。

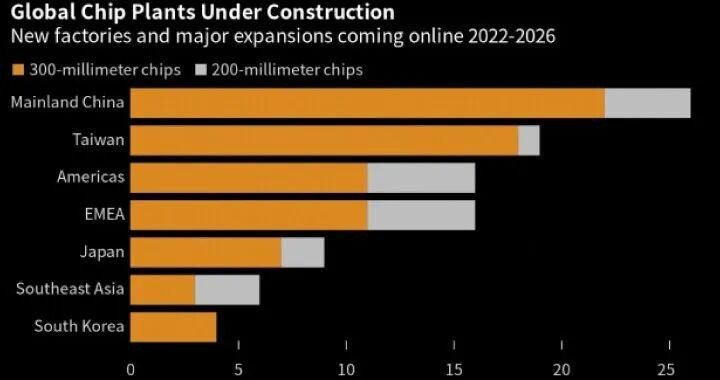

据国际半导体产业协会发布的数据显示,中国大陆地区建设的晶圆厂数量非常多,大部分都是300mm晶圆的12英寸生产线,其总数量已经超过了20座。如果算上200mm的8英寸生产线,那么中国大陆企业从2022年至2026年建设的晶圆厂总数量超过25座,位居全球第一。

美国对中国实施出口管制,不但让中国企业意识到了自主技术的重要性,而且还让中国企业根据实际情况转变发展方法。先扩充成熟芯片产能,保证成熟芯片自主可控之后,依靠销售成熟芯片所获得的经济利益去补贴先进技术的研发。

长宏网提示:文章来自网络,不代表本站观点。