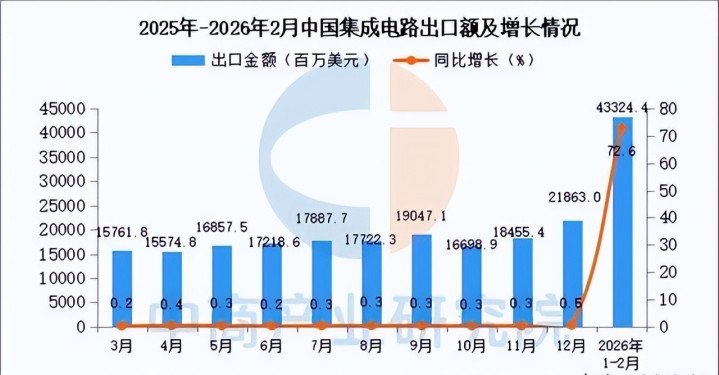

2026年3月,海关总署公布了前两个月集成电路出口情况。数据一出,全球半导体行业立刻议论开来。出口金额同比大幅上升,远超同期整体外贸增速。这组信息让不少人开始重新审视中国在芯片领域的地位变化。过去几年外部压力不小,可产业调整一直在推进,如今数据把积累的效果集中显现出来。

出口数量增加有限,却带来金额明显跃升。简单看,这说明产品平均价值在市场中得到认可。中国芯片不再只是低价走量,而是逐步体现出附加值提升。产业链里以前多做中转加工,现在自主环节占比提高,直接带动了出口结构的优化。

大家回想一下,中国曾经是全球芯片进口大户。大量产品进来后经过封装测试再转口。那时候的角色更像供应链里的中转站,赚取加工环节的收益。如今情况不同了,出口产品中中国设计制造的部分越来越多。这种身份切换,正是当前出口态势背后的关键转变。

存储芯片价格出现回暖迹象。全球算力需求猛增,高带宽内存这类高端产品把主要产能吸引过去。三星、SK海力士等企业优先保障高利润领域,导致普通存储供给出现阶段性调整。中国存储企业抓住时机,良率稳步提升,产品竞争力增强,顺势填补了市场空缺。

价格随供需变化自然上行。中国存储厂商此时产能释放,与全球配置错位形成合力。这不是突然冒出,而是企业多年技术迭代的结果。出口中存储类产品贡献了不小动力,也让全球买家看到可靠的替代选项。

AI设备周边配套芯片同样发挥作用。每块高性能处理器都需要电源管理、信号传输、时钟同步等一系列支持芯片。这些产品技术门槛相对稳定,用量随数据中心建设同步放大。中国企业在成熟制程领域扩大供给,产品顺利进入全球设备物料清单。

制裁范围以外的工艺让这类芯片实现稳定出货。全球AI基建潮拉动需求,中国厂商在这一细分市场获得规模收益。配套芯片跟着设备一起放量,出口价值逐步体现出来。这部分增长悄无声息,却实实在在支撑了整体表现。

成熟制程芯片产能优势进一步显现。全球领先代工厂集中资源攻关先进节点,28纳米以上工艺供给出现空缺。中国企业长期在这一区间积累,依托规模效应控制成本。汽车电子、工业控制、家电和物联网设备对这类芯片需求庞大。

产品凭借供应稳定性和性价比,获得更多国际订单。出口结构中成熟制程类别占比持续提高。这一领域成为中国芯片渗透全球的主要通道。企业扩产步伐稳健,订单匹配度不断改善。

中国芯片已通过全球设备物料清单逐步嵌入工业基础。汽车电路板、空调主控模块和工厂自动化产线中,使用比例稳步上升。这种嵌入一旦形成,单一政策难以完全移除。产业链渗透过程还在继续,未来出口结构有望进一步优化。

当前出口增长主要来自周期性价格回暖、规模效应和市场空缺填补,并非技术垄断。先进制程设备获取仍存在客观限制,7纳米以下量产能力需要持续投入提升。这一现实行业心里清楚,也在稳步推进研发。

成熟制程路线扩张带来产能过剩潜在压力。未来价格竞争可能加剧,高毛利阶段能否长期维持存在不确定性。企业需要提前布局,避免简单扩产带来的风险。

尽管面临挑战,中国芯片通过价格空缺、配套替代和成熟制程策略,逐步调整全球供应链排位。这一过程已在进行中,出口结构优化还在深化。

从更广角度看,这波出口态势反映出产业韧性增强。外部环境复杂,企业没有停下脚步,而是聚焦自身可控环节深耕。存储、配套和成熟制程三方面合力,形成了当前出口动力。

全球买家选择中国产品,更多基于供应稳定和性价比。AI浪潮下,数据中心建设需要大量可靠部件。中国供给及时跟上,填补了部分空缺,也让供应链多样化成为现实。

产业链上下游都在评估这一变化。部分成熟制程供应商订单预期上调,设备材料板块也受到带动。全球重组信号逐渐显现,中国角色从被动承接到主动输出。

过去进口依赖较重,如今出口结构改善明显。消费电子低端封装占比下降,工业和存储类产品份额上升。这一演变在2026年前两个月体现集中。

企业持续投入和技术迭代成果逐步兑现。从早期积累到当前突破,时间跨度覆盖数年。数据背后是实打实的努力结果。

渗透工业底座的趋势不可逆转。全球设备一旦采用中国芯片,就难以轻易替换。这种嵌入带来长期稳定性,也为产业下一步发展提供空间。

行业需要继续关注先进制程短板,同时守住成熟领域优势。平衡好扩张与风险,保持出口健康增长。供应链调整仍在进行,中国芯片的反攻路径清晰可见。

这一轮出口增长,是在限制环境下,用市场空缺和能力匹配实现的反向突破。全球格局因此出现微妙变化,未来值得持续观察。

长宏网提示:文章来自网络,不代表本站观点。